Como negociar uma dívida com banco: canal digital é uma boa opção

A inadimplência tem sido um grande desafio para os brasileiros. Desde outubro de 2024, o número de pessoas com contas em atraso tem aumentado significativamente. Segundo a Confederação Nacional de Dirigentes Lojistas e o Serviço de Proteção ao Crédito (CNDL), em novembro de 2024, 81% dos consumidores estavam inadimplentes. Esse percentual subiu para 83% em dezembro e quase 85% em janeiro de 2025.

Muitas dessas dívidas estão relacionadas a produtos bancários, como cartão de crédito, cheque especial e crédito pessoal. Se você está passando por essa situação e possui dívidas bancárias, saiba que é possível negociar seus débitos com bancos de forma digital, rápida e segura. Confira a seguir as melhores formas de fazer isso.

Quais são os produtos bancários que mais geram dívidas?

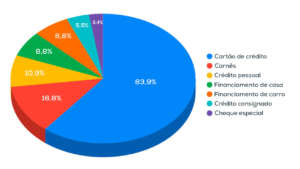

Os dados da última Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), apontam que os principais responsáveis pelas dívidas no Brasil são:

O cartão de crédito lidera o ranking de dívidas com bancos, sendo o principal fator de endividamento bancário. O uso excessivo destes produtos sem planejamento pode comprometer a renda e dificultar a quitação dos pagamentos em atraso.

Por que é importante negociar a dívida bancária?

Negociar a dívida com o banco é essencial para evitar que os juros aumentem ainda mais o valor devido. Além disso, manter o nome limpo permite acesso a crédito, melhores condições para financiamentos e mais tranquilidade financeira.

Outra vantagem de negociar dívida com banco é a possibilidade de obter descontos significativos na renegociação. Muitas instituições financeiras oferecem parcelamentos acessíveis e taxas reduzidas para quem busca quitar dívida com cartão de crédito, empréstimo, crédito pessoal, financiamento, cheque especial, entre outros.

Como negociar a dívida com o banco?

Tradicionalmente, muitas pessoas recorrem a negociações presenciais ou por telefone para resolver suas pendências financeiras como, por exemplo, pagar dívidas do cheque especial ou pagar contas em atraso do cartão de crédito. No entanto, atualmente, existem canais digitais que permitem a renegociação de dívidas de forma prática, segura e sem burocracia.

Essa opção oferece mais comodidade, possibilitando que o consumidor tenha acesso a propostas personalizadas e resolva sua situação financeira sem precisar sair de casa para renegociar um empréstimo, parcelar um financiamento atrasado, negociar dívidas de cartão de crédito, pagar dívida de cheque especial, entre outras despesas bancárias. Confira as principais opções:

1. Canais oficiais dos bancos

A maioria dos bancos oferece plataformas online para renegociação de dívidas bancárias, disponíveis no aplicativo ou site da instituição. Nestes canais, você pode consultar o saldo devedor, verificar as condições de parcelamento e até mesmo fechar um acordo sem precisar sair de casa.

2. Portais de cobrança digital

Os portais de cobrança digital conectam consumidores aos bancos, permitindo a renegociação de dívidas bancárias de forma rápida e segura.

Através deles, você pode:

- Consultar suas dívidas pendentes;

- Simular propostas de pagamento;

- Negociar diretamente com os credores sem burocracia e sem ligações;

- Fechar acordos com grandes descontos e condições especiais de parcelamento de dívida com banco.

3. Mutirão de renegociação de dívidas bancárias

Você também pode participar do mutirão dos bancos de negociação de dívidas em atraso. O Mutirão de Negociação é realizado pela Federação Brasileira de Bancos (Febraban) e bancos associados em parceria com o Banco Central, a Secretaria Nacional do Consumidor (Senacon) e os Procons, com o objetivo de ajudar as famílias a evitar o endividamento de risco.

No mutirão de renegociação de dívidas bancárias, consumidores podem negociar dívidas no cartão de crédito, dívidas de cheque especial, dívidas de crédito consignado, dívidas de empréstimo pessoal, dívidas de financiamento e demais modalidades de crédito contraídas de bancos e instituições financeiras, que estejam em atraso e não tenham bens dados em garantia nem dívidas prescritas

Se você tem dívidas bancárias em aberto, a melhor solução é buscar a renegociação o quanto antes. Utilize os canais digitais disponíveis e recupere sua saúde financeira de forma simples e eficiente!